Pakej Pembiayaan Yang Menarik

- Berpisah daripada pembiayaan kadar tetap tradisional

- Kadar yang kompetitif untuk lebih penjimatan kos

- Pra-pembayaran dibenarkan, tanpa perlu notis terlebih dahulu

- Opsyen untuk memulakan ansuran bulanan segera walaupun harta masih dalam pembinaan. oleh itu menjimatkan wang daripada membayar keuntungan dalam tempoh tangguh.

- Disediakan untuk Pembiayaan Rumah, Pembiayaan Kedai dan banyak lagi.

- Tempoh pembiayaan sehingga 35 tahun, atau usia 70 tahun.

- Terbuka kepada orang Islam dan bukan Islam

Kaedah Pembayaran Alternatif

Pemindahan ATM ke akaun pembiayaan anda, masukkan wang ke akaun pembiayaan anda melalui Mesin Deposit Tunai, daftar deposit ke akaun pembiayaan anda melalui Mesin Deposit Cek** atau di kaunter di cawangan yang terdekat

Penting:

* Pembayaran dalam talian IBG adalah RM0.00 bagi setiap transaksi dan pembayaran IBG melalui ATM adalah RM0.10 bagi setiap transaksi.

** Dari 2015/02/01, bayaran pemprosesan RM0.50 dan duti setem RM0.15 akan dikenakan bagi setiap cek yang dikeluarkan.

Takaful Bertempoh Gadai Janji Berkurang (MRTT)

- MRTT pilihan untuk melindungi keluarga anda daripada kehilangan harta benda disebabkan oleh kejadian yang tidak diduga.

- MRTT juga disediakan untuk memenuhi keperluan Skim Rumah Pertamaku-i.

Skim Rumah Pertamaku-i

Skim Rumah Pertamaku-i adalah inisiatif pemilikan rumah yang pertama kali diumumkan dalam Belanjawan 2011 oleh Kerajaan Malaysia untuk membantu pembeli rumah kali pertama untuk memiliki rumah pertama mereka. Skim ini membolehkan pembeli rumah pertama mendapat pembiayaan sehingga 110% daripada bank-bank yang terlibat tanpa membayar wang pendahuluan.

Ini sejajar dengan hasrat Kerajaan untuk meningkatkan pemilikan rumah dalam kalangan rakyat Malaysia.

Untuk butiran lanjut, sila rujuk kepada Soalan Lazim di bawah

Kaedah Pembayaran Bulanan Mudah

Termasuk arahan tetap dari Akaun Simpanan / Semasa Hong Leong Islamic Bank / Hong Leong Bank anda, Perbankan Internet (www.hongleongconnect.my), melalui aplikasi telefon bimbit, atau aplikasi tablet, dan juga sebagai Sistem Pembayaran Elektronik Malaysia (MEPS), atau Tawaran Antara Bank Giro (IBG) *.

Ketenangan Fikiran

Kadar siling membantu anda untuk melindungi nilai daripada kenaikan kadar pembiayaan, tidak kira berapa tinggi ia turun naik.

Permohonan Tanpa Masalah

Anda boleh serahkan permohonan anda melalui mana-mana cawangan atau staf jualan kami boleh mengunjungi anda di rumah atau di pejabat anda.

Rebat

Rebat akan diberikan dalam keadaan seperti berikut:

- Sekiranya jumlah keuntungan berdasarkan Kadar Keuntungan Indikatif Berkesan adalah lebih rendah daripada jumlah keuntungan berdasarkan Jumlah Keuntungan Kontrak(kadar siling);

- Hartanah siap awal semasa Tempoh Ihsan;

- Penyelesaian awal, termasuk yang timbul daripada bayaran pendahuluan;

- Penyelesaian kemudahan pembiayaan ini kerana penstrukturan semula pembiayaan;

- Penyelesaian oleh pelanggan dalam kes tidak membayar balik pinjaman; dan

- Penyelesaian oleh pelanggan sekiranya berlaku penamatan atau pembatalan kemudahan pembiayaan ini sebelum tarikh matang.

- Kediaman & Komersil

- Telah siap & Sedang dalam Pembinaan

|

Pemohon Individu (Bekerja) |

Pemohon Individu (Kerja Sendiri) |

Syarikat Sendirian Berhad |

|

|---|---|---|---|

|

Dokumen Pendapatan yang Diterima |

Slip gaji tiga (3) bulan terkini |

Penyata Bank enam (6) bulan terkini atau buku simpanan bank |

Akaun telah diaudit tiga (3) tahun terkini |

|

Borang BE terkini (disokong dengan resit pembayaran cukai) |

Borang B terkini (disokong dengan resit pembayaran cukai) |

Penyata Bank enam (6) bulan terkini |

|

|

Penyata KWSP terkini |

Penyata komisen enam (6) bulan terkini |

Borang B senarai pengarah terkini (disokong dengan resit bayaran cukai) |

|

|

Penyata Bank tiga (3) bulan terkini / buku simpanan bank |

|||

|

Surat daripada majikan |

Nota:

1. Pengesahan pendapatan yang lain boleh diterima mengikut kes seperti Perjanjian Sewa Rumah atau Resit Pendapatan Sewa.

2. Dokumen ini perlu disahkan secara bebas.

- Individu

- Pemilikan Tunggal & Perkongsian

- Syarikat Sendirian Berhad

Klik disini untuk senarai fi dan caj yang tidak lengkap, atau kunjungi cawangan kami untuk maklumat lanjut.

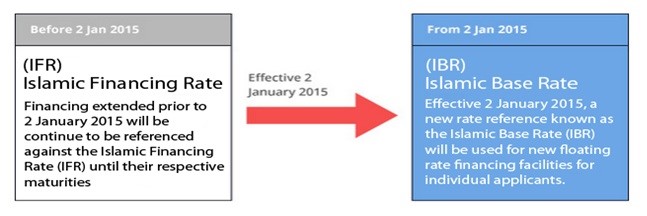

Berkuatkuasa 2 Jan 2015, Kadar Asas Islam (IBR) akan menggantikan Kadar Pembiayaan Islam(IFR) sebagai kadar rujukan baru bagi kadar apungan runcit baru untuk kemudahan pembiayaan pelanggan individu.

Pengenalan Kadar Asas Islam bertujuan untuk:

- Menggalakkan kadar rujukan yang telus yang membolehkan perbandingan bermakna dibuat supaya pelanggan boleh membuat keputusan maklumat

- Menggalakkan amalan yang lebih berdisiplin dan cekap oleh institusi kewangan / bank dalam penentuan harga kemudahan pembiayaan runcit

- Lebih mencerminkan perubahan dalam kos dana disebabkan oleh dasar monetari atau keadaan pembiayaan pasaran

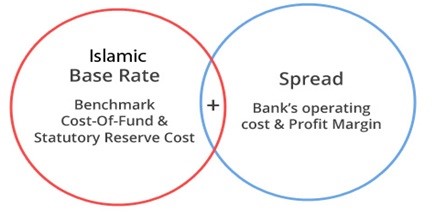

Apakah Kadar Asas Islam?

Bagaimana Kadar Keuntungan Efektif Indikatif (EPR) ditentukan?

|

Kadar Keuntungan Efektif Indikatif Pembiayaan Standard : |

|

|---|---|

|

Terma |

Kadar Asas Islam

|

|

Amaun Pembiayaan |

RM350,000.00 |

|

Tempoh Pembiayaan |

30 tahun |

|

Tempoh Terikat |

NIL |

|

Kadar Rujukan |

3.60% |

|

Kadar Keuntungan Efektif Indikatif |

IBR + 0.72%

|

|

Ansuran Bulanan |

RM1,592.00 |

Apakah yang anda perlu lakukan sebagai seorang pelanggan?

- Bandingkan kadar keuntungan efektif indikatif yang disebut oleh institusi kewangan lain sebelum mengambil pembiayaan baru.

- Minta Lembaran Pendedahan Produk (PDS) yang mengandungi kadar keuntungan efektif indikatif dan jumlah pembayaran bagi kemudahan pembiayaan yang ingin anda ambil.

- Meminta institusi kewangan anda untuk menerangkan faktor-faktor yang boleh membawa kepada perubahan dalam Kadar Asas Islam.

- Jumlah bayaran bulanan anda akan meningkat atau menurun apabila terdapat perubahan dalam Kadar Asas Islam.

- Anda juga perlu menilai sama ada anda mampu untuk terus membayar bayaran pembiayaan jika kadar keuntungan efektif indikatif naik pada masa depan.

KHIDMAT NASIHAT PEMBIAYAAN @CGC

Memberikan Panduan yang Lebih Baik

kepada usahawan PKS

KHIDMAT NASIHAT PEMBIAYAAN @ AKPK

Memberikan panduan yang Lebih Baik

kepada Pembeli Rumah

AMALKAN LANGKAH KESELAMATAN

Semasa melakukan transaksi

kewangan secara dalam talian

Penafian

Tertakluk pada terma dan syarat. Gambar adalah untuk tujuan ilustrasi sahaja.